网络问答

标题:

新收入准则下授予知识产权许可收入确认的几个关键要点

[打印本页]

作者:

我心已许

时间:

2022-9-19 07:25

标题:

新收入准则下授予知识产权许可收入确认的几个关键要点

知识产权许可,通俗地说,就是把自己一种无形的智力成果让渡给客户使用,客户通过使用这个无形的智力成果,能获得商业竞争优势,从而为自己带来经济利益的流入,常见的包括软件和技术、影视和音乐等的版权、特许经营权以及专利权、商标权和其他版权等。

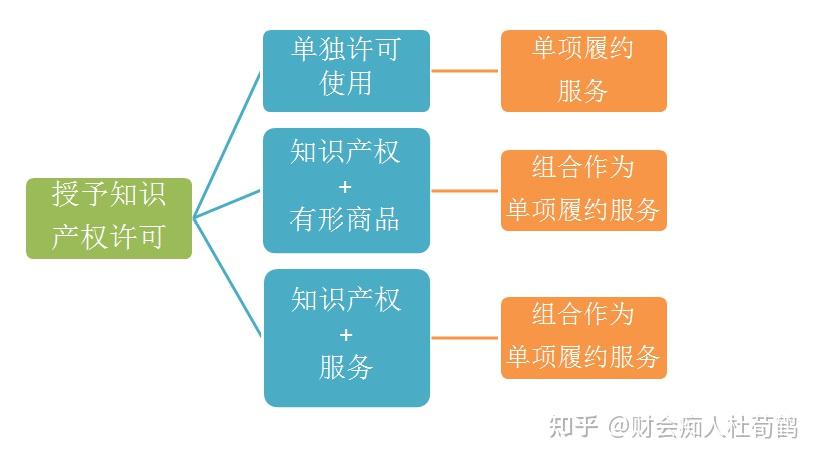

一、知识产权许可分类

日常业务中,知识产权许可按使用情况大致可分为三类:

1.知识产权单独许可使用。如专利许可使用等。

2.知识产权许可构成有形商品的组成部分一起销售。如编著的书籍;

3.知识产权许可使用的同时提供相关服务。如企业销售一款软件授权客户一定期间享有查询权,但企业必须不断提供数据更新服务。

二、确认授予知识产权许可收入几个关键要点

(一)判断授予知识产权许可是否构成单项履约义务

1.知识产权单独许可使用。企业既未转让给客户有形商品,也不提供任何与知识产权相关的服务,这时,企业应当把客户授予知识产权许作为单项履约义务处理。

2.知识产权许可是否与有形商品组合使用,且不能分离。某些时候,企业授予的知识产权许需要与有形商品一起组合才能产生效用,比如某些特殊软件,不仅要提供软件,而且必须提供相关的硬件设备,这套系统才能正常工作,这时,企业不能把知识产权许可作为单项履约义务,而应该把有形商品和知识产权许可组合在一起作为单项履约义务进行处理。

3.知识产权许可是否与相关服务一起才能使用。某些时候,知识产权许可要与一定的服务组合在一起,客户才能从中获益,这时,知识产权许可与服务不可明确区分,不能把知识产权许可作为单项履约义务,应当把知识产权许可和相关服务一起作为单项履约义务进行处理。如企业销售一款软件授权客户一定期间享有查询权,但企业必须不断提供后台数据服务,如果没有后台的数据,企业就不能通过软件进行查询。

(二)判断单项履约义务是属于某一时段的还是某一时点的

确定单项履约义务后,那就继续判断单项履约义务是属于某一时段的还是某一时点的。

在这里,准则先定义了某一时段的单项履约义务,并有排除法明确了某一时点的单项履约义务,既如果不满足某一时段的单项履约义务,那就是某一时点的单项履约义。

对于某一时段的单项履约义务,必须满足以下 3个条件:

1.合同要求或客户能够合理预期企业将对授予客户的知识产权进行后续有影响的活动。这些活动预期将显著改变该项知识产权的形式或者功能(例如知识产权的设计、内容、功能性等);同时,客户从该项知识产权中获益的能力在很大程度上来源于或者取决于这些活动,即这些活动会改变该项知识产权的价值。

2.该项活动对客户产生一定的利害关系,可能促进了客户销售业绩的增长,对客户产生有利的影响;当然,也有可能会造成不利的影响。

3.该项活动不会导致向客户转让商品或服务。如果转让了商品,可能又会创造出另一个履约义务,与我们正在判断的履约义务无关。

我们这里举个例子:

如将动漫的中人物形象授予某客户,客户通过生产和销售标识有动漫人物的商品实现营利,同时影视创作公司不断更新动漫角色。

1.客户能够合理预期影视公司可能不断创作新的角色,这些新角色预期将显著改变该项知识产权的形式,即增加了授予内容;同时,客户只有源源不断地更新标识动漫人物商品,才能获得更大的经济利益。

2.客户可能从这些新角色商品的销售中获得更多的经济利益,即这些活动会影响企业的盈利性。

3.这些角色创作活动并不会向客户转移相关商品和服务。

因此,甲公司授予该知识产权许可的相关收入应当在某一时段内确认。

(三)判断单项履约义务是否为特殊的知识产权许可(特许权使用费)

现实中,授予知识产权许可协议中还存在一种比较特殊的情况,合同中约定,按客户实际销售或使用情况收取特许权使用费,即企业按客户因使用特许权的销售额或产生收益额的一定比例提取收入。

需要说明的是,企业向客户授予知识产权许可并约定按客户实际销售或使用情况收取特许权使用费的情况,准则直接规定不适用可变对价规则,这是估计可变对价的例外规定。

该例外规定只有在下列两种情形下才能使用:

1.特许权使用费仅与知识产权许可相关;

2.特许权使用费可能与合同中的知识产权许可和其他商品都相关,但是与知识产权许可相关的部分占有主导地位。

如果您会计学习中有问题,欢迎留言,一起探讨!

作者:

萧藤新一

时间:

2022-9-19 07:25

知识产权类,首先要确定是单个履约义务还是多个履约义务,然后是按照时点还是时段,因为实际中一定先要考虑是单个确认还是分开确认收入的问题,这个定好了才是一次确认还是分期确认,对应的就是准则的单项履约义务以及时段、时点问题,这两个点卡不牢,结果是多样化的,准则做了具体明确,知识产权大致分为三类或者四类,以软件为例,1,单独卖软件,2,卖软件加提供服务3,软件加商品(假如有),或者有4,卖软件加另外卖商品,先分析是不是属于这其中之一,如果是合并起来作为一个,不要再分了

作者:

广隆供水

时间:

2022-9-19 07:26

第二步,确定是合并一起确认收入了,那么就要考虑,是一锤子买卖确认收入还是分期确认收入,如果满足你提供的知识产权决定人家的收入,那么你分期确认,否则一锤子买卖;如果你持续改进你的知识产权,相当于一直在为客户服务,那么也是分期确认收入,否则也是一锤子买卖,此外,如果你出售或者特许知识产权过程中,单独又卖货给人家,那么特许权也是一锤子买卖,如果不卖货给人家那也是分段确认,不知道这样通俗来说对不对。

作者:

七洲遛狼

时间:

2022-9-19 07:26

你说的非常好,[赞][赞][赞]!

作者:

神隐顽童

时间:

2022-9-19 07:27

确实是这样!

欢迎光临 网络问答 (http://corj.cn/)

Powered by Discuz! X3.4