|

|

一、北京商务办公楼市场现状

立足十四五规划元年,2021年北京经济实现良好开局,成功迈上4万亿元新台阶,向众人展示了更具韧性的城市发展格局。就写字楼分支而言,2021年,北京市办公楼新开工面积为74.6万平方米,下降42.9%;竣工面积为142.9万平方米,下降41%;销售面积为55.3万平方米,下降24.5%。据58同城、安居客数据,2021年北京写字楼出售均价为36006元/㎡。其中,西城区均价最高,为78240/㎡,东城区紧随其后,均价68144/㎡。

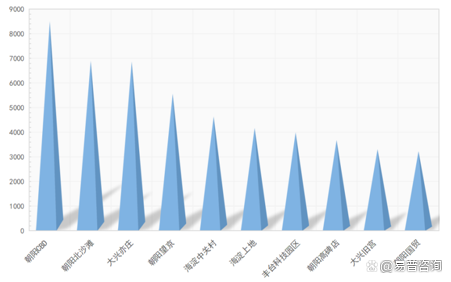

2021年写字楼市场全年新增供应量达121.4万平方米,充裕的可租空间使得全年净吸纳量达109.4万平方米,创历史新高。租金方面,2021年年末录得每月每平方米390.2元,环比微降0.1%,无明显波动。在空置率不断下降、市场环境复苏之下,优质项目依旧保持坚挺价格。在成本管控之下,用户对写字楼租赁价格敏感度有所提升。据58同城、安居客数据显示,0-3元/㎡/天及4元/m²/天的价格段出租搜索热度最高;>12元/m²/天价格段依旧处于低位态势。基于此,价格低廉,模式灵活的联合办公等第三方供应商成为了个人及企业租赁首选。就2021年北京写字楼租赁搜索热度排名榜单来看,朝阳区依旧占据首位,上榜商圈数量最多。

图1 2021年北京写字楼出租区域商圈搜索热度

二、北京商务办公楼供需分析

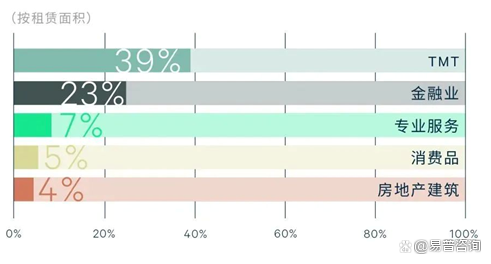

2021年后有利的市场环境使得市场整体租赁活跃度小幅回升。本季度新租成交中,65%的新租成交由内资企业录得,外资仅占35%。拥有国企背景的内资企业将继续成为市场需求的中流砥柱。在持续的利好政策的扶持下,金融和IT行业仍为当前租赁市场的主要需求来源,中小型面积依旧最受欢迎。从行业分布数据来看,2021年市场新租需求中TMT等科技互联网企业占据最高比例,为39%,金融业紧随其后,占比23%,法律等专业服务行业位居第三名,占比7%。

图2 市场新租需求主要行业分析

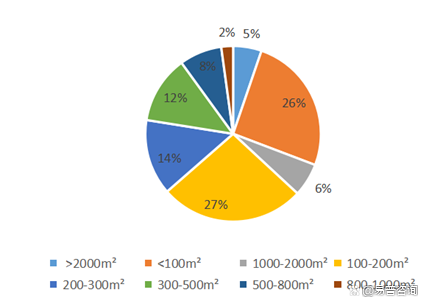

以年内办公面积搜索热度来看,2000㎡以上的超大办公面积用户需求热度持续降温,占比仅为5%;而中小面积100-200㎡租赁需求活跃,占比27%。此外,随着北京数字经济的推进,科技企业已然成为写字楼市场租赁需求驱动行业之一,部分发展前景良好的如人工智能、大数据等头部公司也在积极寻求办公空间的扩张、升级。

图3 2021年北京写字楼出租面积用户需求热度

三、北京商务办公楼租金水平

据最新《中国房地产投资回报率调查报告》显示:商务办公楼投资回报率早已远超过住宅和商铺,接近长期企业债到期收益率4.5%,成为回报率最高的一类物业。商务办公楼租金水平是影响投资收益大小的重要因素。全市范围内来看,西城区商务办公楼市场租金水平稳居前列。

表1 2021年北京商务办公楼存量与租金情况表

| 区域市场 | 总存量(平方米) | 租金(元/月/㎡) | 环比变化 | 空置率 | 环比变化 | | 全市 | 10,175,900 | 342 | ↓2.6% | 15.4 | ↑1.4 百分点 | | CBD | 2,590,900 | 359 | ↓3.5 | 18.6 | ↑1.6 百分点 | | 金融街 | 1,794,300 | 652 | ↓1 | 3.8 | ↑0.2 百分点 | | 第三使馆区 | 716,200 | 315 | ↓2.8 | 8.8 | ↓0.5 百分点 | | 东二环路 | 896,300 | 318 | ↓0.7 | 11.9 | ↑11.3 百分点 | | 中关村 | 739,900 | 368 | ↓0.4 | 2.8 | ↑0.6 百分点 | | 东长安街 | 727,900 | 297 | ↓2.3 | 11.2 | ↓0.1 百分点 | | 望京 | 963,600 | 235 | ↓2.0 | 7.9 | ↓0.3 百分点 | | 奥林匹克地区 | 1,030,100 | 326 | ↓1.6 | 23.9 | ↑1.4 百分点 | | 丽泽 | 462,400 | 137 | ↓12.6 | 89.9 | - |

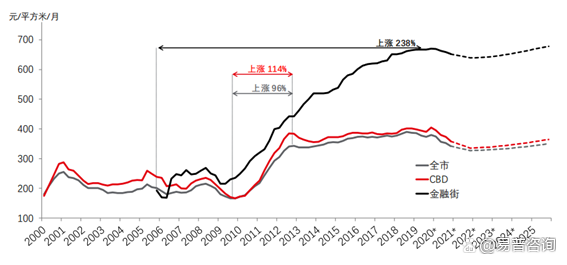

金融街是中国定向开发的北京金融街金融产业功能区,提供高端办公、商务会展、商业休闲等服务。金融街办公楼业态基本为高层办公、单价均价在12w左右。

图4 金融街板块主要商务办公中心租金价格

四、北京商务办公楼市场展望

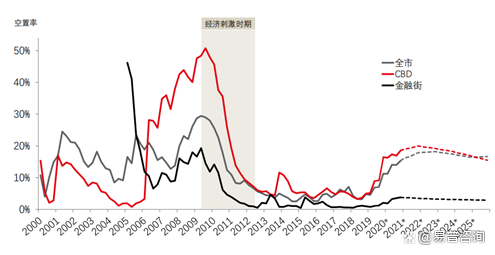

随着经济环境趋于稳定,北京商务办公楼租赁市场将逐步回暖,市场环境将继续支持优质客户进行升级搬迁,此类需求将贡献部分净吸纳量。2022年后,新项目将逐渐去化,有助于缓解供给方面压力,从而推动全市空置率下降。CBD区域与金融街区域租金差距预计将继续扩大,短期内市场租金面临下行压力,租金将在2022年后触底反弹。

图5 全市商务办公市场租金展望情况

图6 全市及CBD区域空置率展望情况 |

|

回复

回复 发帖

发帖

发表于 2023-1-17 14:09:26

发表于 2023-1-17 14:09:26