|

|

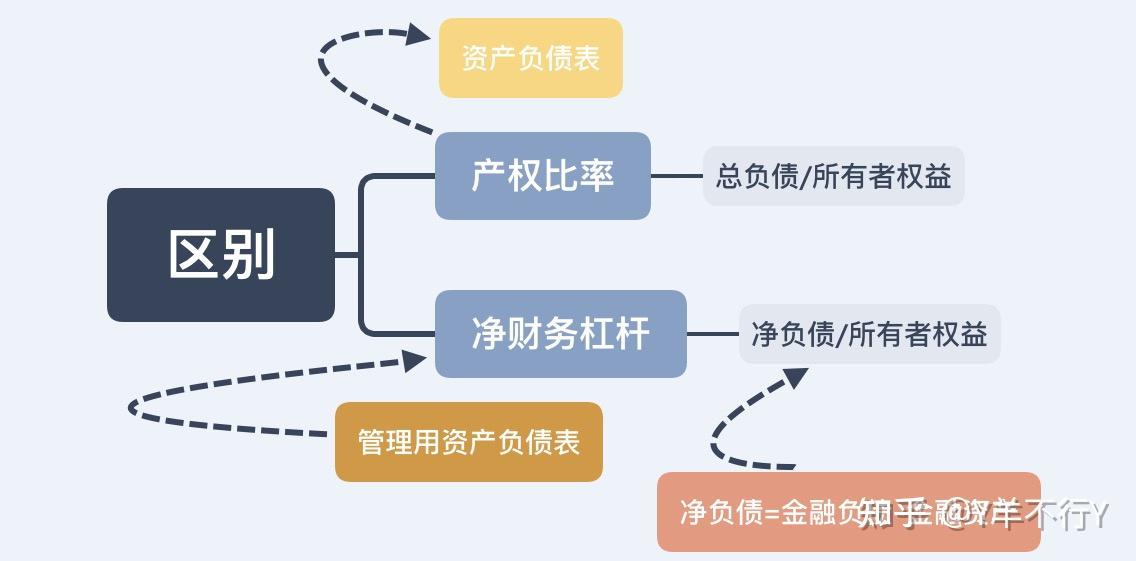

产权比率: 不要把产权两个字分开对应理解。*产权*是一个整体,是债权人对剩余收益的追索权。你想企业破产,银行从哪讨债?当然是看企业股东权益有多少呀,债权人把这部分钱拿走后,剩下的才是股东们拿。

所以长期长期偿债能力的一个指标就是产权比率,看债务总额占股权权益比率。和资产负债率(负债/资产)一样,这个比率越大,说明企业背的债越多,企业长期偿债能力越差。

产权比率是财务杠杆。是资本结构。在算贝塔资产,贝塔权益时要卸杠杆和加杠杆。

净财务杠杆: 管理用资产负债表会把经营资产,经营负债。金融资产和金融负债区分开来。金融负债-金融负债是看利息负债有多少,也就是净。(金融资产可以抵消金融负债,但一般企业金融负债多)。

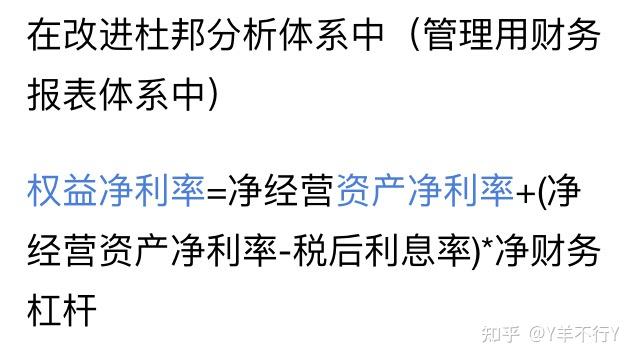

净财务杠杆有什么用?

|

|

回复

回复 发帖

发帖

发表于 2023-3-6 15:26:05

发表于 2023-3-6 15:26:05