|

|

文:权衡财经研究员 李力

编:许辉

上市企业红星美凯龙601828系2007年由红星美凯龙控股集团有限公司和红星家具集团有限公司共同出资设立。2015年6月26日境外上市,2018年1月17日在上交所评析上市,成为两地上市企业,截至2020年12月31日,营业收入达142.36亿元,扣非归母净利润为11.62亿元。红星美凯龙并不仅仅是家居商超,其在创投行业也发力,如前期权衡财经所述及的实木地板IPO企业书香门地以及本期的主角。

哈尔滨森鹰窗业股份有限公司(简称:森鹰窗业)拟在创业板上市,于2月16日回复了第三轮问询,保荐机构为民生证券。本次拟公开发行股份的数量为不超过2,370万股,占发行后总股本的比例不低于25%,拟募资6.73亿元用于哈尔滨年产15万平方米定制节能木窗建设项目、南京年产25万平方米定制节能木窗项目和补充流动资金。

值得注意的是,此次为森鹰窗业的二次IPO,森鹰窗业于2014年1月24日挂牌新三板,2015年7月进入上市辅导阶段,2017年10月31日首发申请被否,保荐机构为广发证券,此番更换了保荐机构为民生证券。

森鹰窗业实控人曾涉嫌行贿,总经理醉驾被拘役;产品结构单一,毛利率起伏下滑;大宗业务下,应收账款高企困境常存;原材料价格波动,库存商品规模显著上升,大额金额用于理财;劳务用工曾占过半,报告期三更董秘历任四人。

实控人曾涉嫌行贿,总经理醉驾被拘役

森鹰窗业的控股股东为边书平,实际控制人为边书平、应京芬,二人系夫妻关系。截至招股说明书签署日,边书平持有公司73.90%的股份,应京芬持有公司9.46%的股份,二人合计持有83.35%的股份。边可欣持有骏鹰投资94%的出资比例,边可欣为公司实际控制人边书平、应京芬夫妻之女。

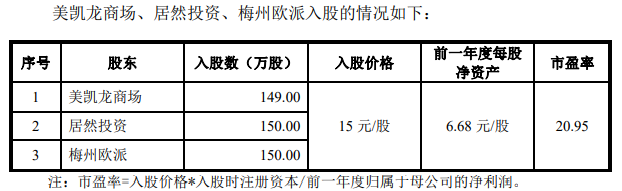

2018 年,美凯龙商场、居然投资、梅州欧派入股森鹰窗业系在公司前次IPO被否后进行,经各方协商确定为15元/股。上述机构股东2018年入股价格低于2015年增资价格,公司称,系因 2018年入股是在公司前次IPO 被否的情况下进行,各方对公司短期内重新上市的预期相对较低,同时,2015年8月和9月两次增资临近前次IPO申报时点,定价相对较高。因此,2018年美凯龙商场、居然投资及梅州欧派入股价格低于公司2015年增资价格具有合理性。

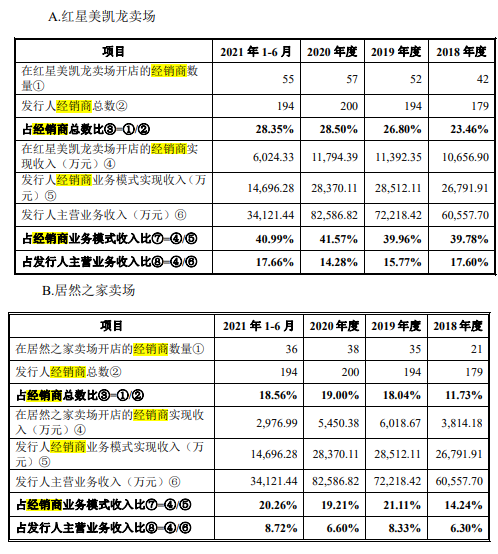

报告期内,森鹰窗业存在部分经销商在红星美凯龙、居然投资关联方居然之家等卖场租赁场地,销售公司节能铝包木窗产品的情形。

森鹰窗业成立于2020年7月7日的全资子公司南京自由拾光阳光房外遮阳有限公司主要从事阳光房产品的研发、生产与销售,当前尚未开展业务,截至2021年6月30日,总资产为1,130.95万元,净资产为-8,869.05万元,亏损额高达8,869.09万元之多。另一家位于南京的子公司森鹰窗业南京有限公司总资产有2.902亿元,净资产仅4,691.99万元,亏损额为558.55万元。

值得注意的是,2016年9月,公司实际控制人之一边书平及其控制的骏鹰投资因涉嫌单位行贿罪被上海市杨浦区检察院立案调查,行贿对象为李耀新(曾任上海市经信委主任),行贿金额为100万元。

根据黑龙江省哈尔滨市松北区人民法院作出的“(2019)黑 0109 刑初 31 号”《刑事判决书》,公司总经理边可仁醉驾事宜具体情况如下:2018年1月4日,边可仁酒后驾驶,被执勤民警抓获,经检验,边可仁构成醉驾,涉嫌危险驾驶罪而被取保候审。2020年2月12日,黑龙江省哈尔滨市松北区人民法院作出“(2019)黑 0109刑初31号”《刑事判决书》,判决边可仁犯危险驾驶罪,判处拘役二个月,并处罚金人民币10,000元。 边可仁系公司共同实际控制人边书平、应京芬之子,现担任公司董事、总经理。不过,边可仁并未被认定为实控人之一。

2017年IPO中,森鹰窗业曾在2015年首次申报中遗漏一项目行政处罚。2013年上海市城乡建设和交通委员会对森鹰窗业处以责令改正、罚款10万元的行政处罚。证监会要求森鹰窗业说明未披露的原因、有无其他类似未披露事项及相关内控制度是否完善并有效执行。2016年,哈尔滨管理局曾因森鹰窗业未验先投要求其完善备案。

产品结构单一,毛利率起伏下滑

森鹰窗业是一家专注于定制化节能铝包木窗研发、设计、生产及销售于一体的高新技术企业。公司主要产品包括节能铝包木窗、幕墙及阳光房。2018年-2021年1-6月,公司的营业收入分别为6.111亿元、7.284亿元、8.365亿元和3.475亿元,2019年较2018年营收增长19.19%,2020年较2019年营收增长14.84%;各期净利润分别为5977.53万元、7586.28万元、1.27亿元和4219.94万元,2019年较2018年净利润增长26.91%,2020年较2019年净利润增长67.41%。2021年,公司预计实现营业收入9.3亿元-9.74亿元,较2020年度增长11.53%-16.43%;预计实现净利润1.05亿- 1.2亿元,较2020年下降-17.33%至-5.52%。

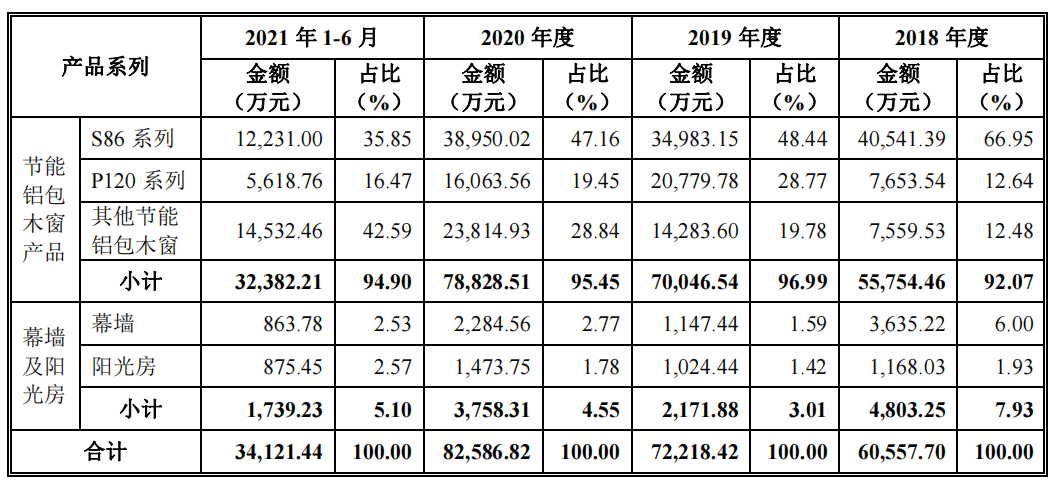

节能铝包木窗实现的收入是公司主营业务收入的主要组成部分。报告期内,公司节能铝包木窗分别实现收入5.575亿元、7.005亿元、7.883亿元和3.238亿元,占主营业务收入比例分别为 92.07%、96.99%、95.45%和94.90%。公司目前主要聚焦于节能铝包木窗业务,尚未大规模开展铝合金、塑钢等其他材质节能窗产品业务。同行业中,许多竞争对手采用多主业经营模式,同时生产断桥铝合金窗、塑钢窗及节能铝包木窗,与其相比,公司产品结构相对单一。

报告期内,公司P120系列产品销售收入占主营业务收入的比例分别为12.64%、28.77%、19.45%和16.47%;公司S86系列产品收入占主营业务收入的比例分别为66.95%、48.44%、47.16%和35.85%。

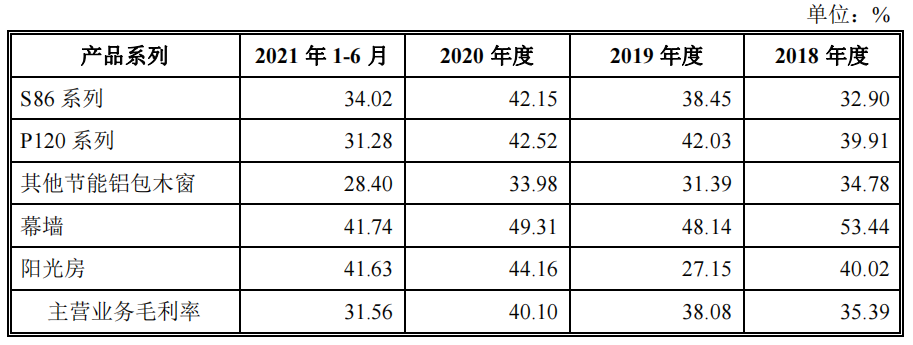

报告期内,公司 S86 系列产品的毛利率分别为 32.90%、38.45%、42.15%和34.02%;公司 P120系列产品毛利率分别为 39.91%、42.03%、42.52%和31.28%。

报告期内,公司的主营业务毛利率分别为35.39%、38.08%、38.27%和29.18%, 其中2021年1-6月,公司主营业务毛利率较2020年度下降9.09个百分点,下降幅度较大主要系受原材料价格上涨、社保减免取消导致人工成本上升及南京森鹰产量较低导致折旧摊销等单位制造费用上升等因素影响所致。

节能铝包木窗行业作为房地产开发行业的上游行业之一,房地产调控政策会影响房地产行业景气度并传导给上游行业。公司以节能铝包木窗为主营业务,营业收入主要来源于销售节能铝包木窗,其中大宗业务客户主要集中于房地产开发行业,公司作为房地产开发行业的上游企业,存在房地产调控政策变化引致的业绩波动的风险。

大宗业务下,应收账款高企困境常存

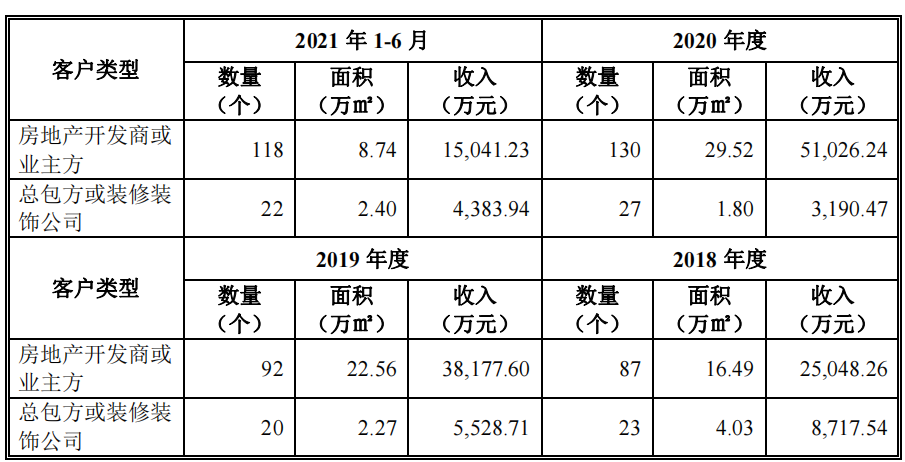

大宗业务销售模式下,公司一般通过招投标或商务谈判等方式取得大宗业务项目,并与开发该大宗业务项目的房地产项目公司(业主方或发包方)或建筑施工企业及装修装饰公司(承包方)签订销售合同。

2018-2020年,持续与公司存在业务往来的大宗业务客户数量为24家,实现销售收入分别为1.484亿元、2.596亿元和2.248亿元,占大宗业务收入总额的比例分别为43.95%、59.40%和41.47%。。

2017年IPO被否中,证监会关注到了森鹰窗业报告期内主要工程类、直销类客户多为房地产开发企业或其工程经销商,应收账款各期余额逐年增加。并要求公司就2016年、2017年1-6月末应收账款占主营业务收入比例较高的主要原因及其合理性作进一步的解释,说明质保金是否存在不能回收的风险,以及与客户是否存在质保方面的法律纠纷。不过,到了此番IPO,工程类、直销类客户的应收账款占森鹰窗业主营业务收入比例仍较高。

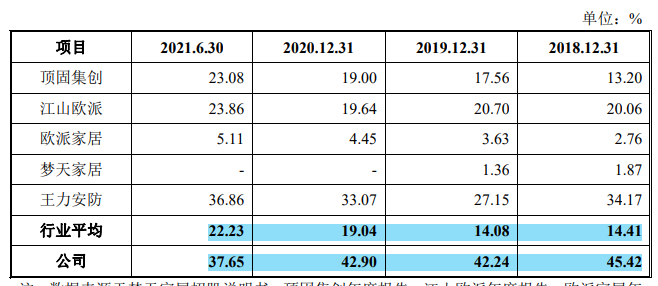

报告期各期末,森鹰窗业应收账款(含未到期质保金)账面价值分别为2.235亿元、2.319亿元、2.584亿元和1.907亿元,占公司总资产的比例分别为24.12%、21.79%、21.07%和14.92%;公司应收账款余额占当期营业收入的比例分别为45.42%、42.24%、42.90%和37.65%。

其中公司应收账款主要产生于大宗业务销售模式,大宗业务销售模式下,公司应收账款余额占该模式销售收入比重分别为82.20%、70.40%、66.20%和67.37%,应收账款余额占营业收入的比例较高。

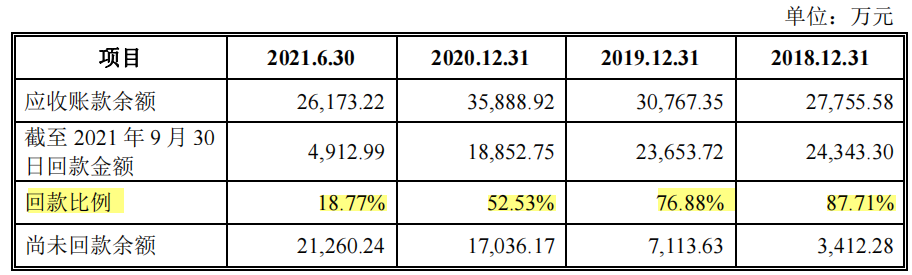

截至2021年9月30日,公司报告期各期末应收账款余额期后回款金额分别为2.434亿元、2.365亿元、1.885亿元和4,912.99万元,回款比例分别为87.71%、76.88%、52.53%和18.77%。从回款比例上看,森鹰窗业的回款压力显著上升,出现了完整年度仅过半的情况。

报告期各期末,公司主要逾期项目金额合计分别为1,728.75万元、1,187.70万元、2,036.39万元和1,327.94万元,占各期末逾期应收账款总额的比例分别为56.20%、71.33%、62.03%和48.79%。报告期各期末主要逾期项目的逾期金额占其期末应收账款余额的比例分别为93.26%、97.09%、88.65%和85.56%,主要系客户因资金安排或内部审批导致逾期,回款风险较低。

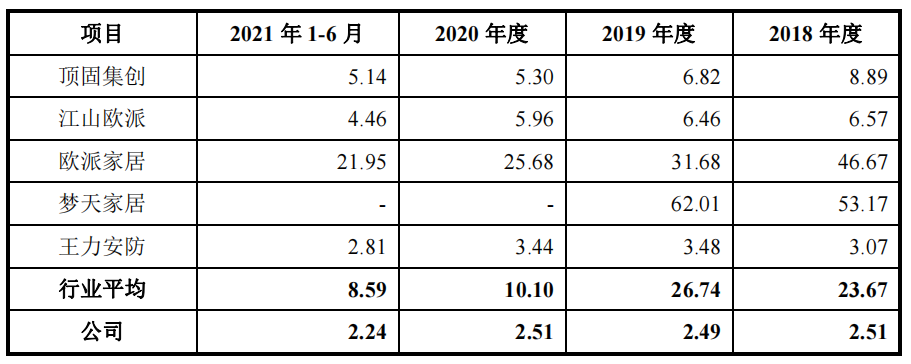

报告期内,公司应收账款周转率分别为2.51、2.49、2.51和2.24,低于同行业可比公司平均水平。

根据国家企业信用信息公示系统查询结果,北京东方依水源房地产开发有限公司2017年新增执行案件金额2,900万元,资金链比较紧张;大庆北航房地产开发有限公司与公司存在建设工程合同纠纷,无财产可供执行,经营困难;哈尔滨鑫胜湿地旅游开发建设有限公司与公司存在承揽合同纠纷,拖欠工程款301.41万元,资金链比较紧张;齐齐哈尔龙晖房地产开发有限公司2020年新增3件执行案件,执行金额1,076.09万元,含行政执行案件2件,执行金额 946.09万元,资金链比较紧张;哈尔滨明悦房地产开发集团有限公司实际控制人涉刑,未来经营存在不确定性;丽江红树林旅游文化地产开发有限公司 2021年1-6月新增24个执行案件,新增执行金额22,630.38万元,资金链比较紧张。查阅裁判文书网,森鹰窗业以执行方式要求客户承担承揽合同所涉货款案件多达12条之多。

此外证监会还曾要求公司说明经销商终端销售实现情况,报告期向经销商计提返利情况及支付情况,是否存在森鹰窗业为经销商提供担保、资金融通或其他利益安排的情形;说明森鹰窗业毛利率远高于同行业平均水平的原因及其合理性。

原材料价格波动,库存商品规模显著上升,大额金额用于理财

报告期内,森鹰窗业生产所需主要原材料包括木材、铝材、玻璃、水性漆、五金件及密封胶条等。报告期内,公司直接原材料成本占主营业务成本的比例分别为63.83%、64.38%、59.56%和53.58%,直接材料价格变动对公司生产成本的影响较大,从而影响公司主营业务的毛利。根据敏感性模拟测算,当原材料价格上涨1%时,报告期内,公司主营业务毛利率将分别下降0.41个百分点、0.40个百分点、0.37个百分点和0.38个百分点,净利润将分别下降3.55%、3.23%、2.03%和2.61%。

根据报告期内原材料实际涨价情况测算,2019年、2020年及2021 年1-6月,受原材料采购单价的变动影响,公司毛利率较剔除采购单价变动影响后的毛利率分别变动-1.10个百分点、0.13个百分点和-4.20个百分点;公司净利润较剔除采购单价变动影响后的净利润分别变动-673.56万元、93.25万元和-1,218.60万元。若未来原材料采购价格发生剧烈波动,且公司应对原材料价格波动的措施未能见效,将不利于公司的成本控制,进而对公司的经营业绩造成不利影响。

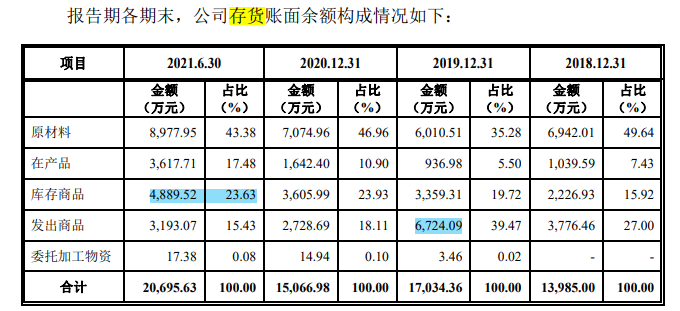

报告期各期末,森鹰窗业存货账面价值分别为1.375亿元、1.669亿元、1.453亿元和1.976亿元,占流动资产总额的比例分别为29.97%、29.89%、25.89%和32.64%。报告期内,公司存货周转率分别为 3.28、2.90、3.20 和 2.73,公司存货周转率低于同行业可比公司平均值。而存货规模恰恰也是上次IPO被否所关注到的问题,森鹰窗业的库存商品在报告期内数额跟构成占比显著上升。

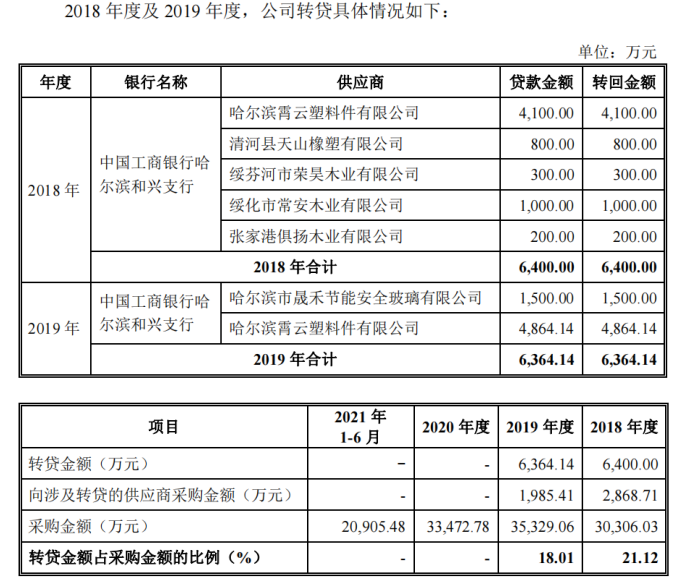

报告期各期末,公司货币资金余额分别为4,058.77万元、1.016亿元、1.253亿元和1.733亿元,占流动资产的比例分别为8.85%、18.19%、22.35%和28.63%,主要为银行存款。不过,货币资金虽然见涨,但2018年度及2019年度,森鹰窗业仍借用供应商的名义进行了转贷行为,转贷分别达到了6400万元和6364.14万元。

报告期内,森鹰窗业收回投资收到的现金分别为1.407亿元、2.443亿元、3.04亿元和9,206.31万元,主要系赎回银行理财产品收到的现金;报告期内,森鹰窗业投资支付的现金分别为7,000万元、2.438亿元、3.029亿元和9,200万元,主要系用暂时闲置资金购买银行理财产品支付的现金。

劳务用工曾占过半,报告期三更董秘历任四人

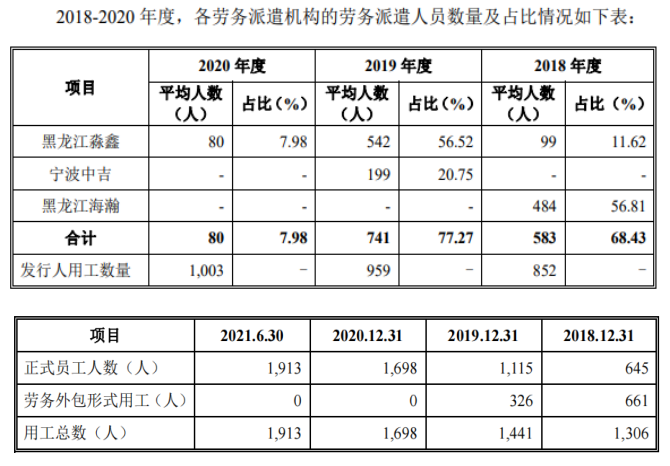

报告期内,森鹰窗业的主要劳务派遣机构为黑龙江海瀚人力资源服务有限公司、黑龙江淼鑫人力资源服务有限责任公司、宁波市中吉人力资源服务有限公司。裁判文书网显示黑龙江海瀚人力资源服务有限公司已于2020年4月22日经哈尔滨市南岗区市场监督管理局核准注销,2020年7月至2020年10月,这家人力公司有13宗的劳动报酬追偿纠纷。

报告期各期末,公司递延收益余额分别为457.83万元、951.69万元、1,836.89万元和1,902.65万元,均为与资产相关的政府补助。

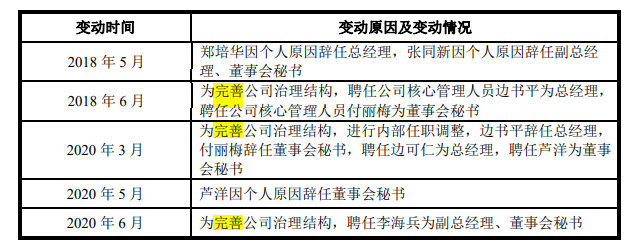

报告期内,森鹰窗业的董秘一职曾发生了四次变动,先后有张同新、付丽梅、芦洋和李海兵就任,从这一点来看,董秘一职给高管的压力可谓不小。

与2017年IPO被否相对照,森鹰窗业被关注的地方仍在大宗工程类客户的应收账款、毛利率和经销商配备上。纵向来看,其应收账款的困境仍在,随着房住不炒政策的长期化,森鹰窗业在大宗工程类客户的困境并不见得是改善的情形。 |

|

回复

回复 发帖

发帖

发表于 2022-9-23 11:20:26

发表于 2022-9-23 11:20:26